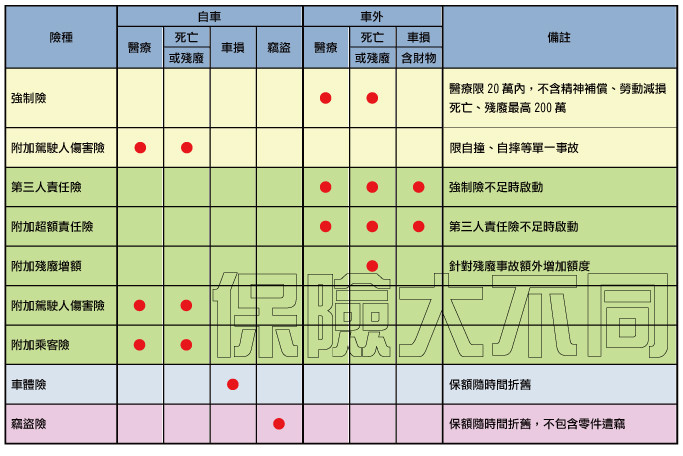

大家都知道買了車之後,除了領牌照外,買保險也是必要的。可是,很多人在為愛車買車險時總是會很困惑,到底該為愛車投保什麼保險比較好呢?車廠業務總是推薦『全險』,『全險』真的有必要嗎?到底哪一些該買,哪一些不該買?以下先為各位簡略介紹各險種的保障範圍:

『強制險』是政府規定每位車主必須一定要投保的,若遭舉發則會被裁罰3,000元~15,000元(機車罰1,500元~3,000元),若肇事則會被裁罰6,000元~30,000元。但『強制險』之立法目的是為了使交通事故的受害人有”基本”的保障,保障範圍只有針對「人身」,而且保額僅200萬,因此如果車主們只有投保『強制險』,那麼只能撞傷人、不能撞死或撞殘,也不能撞到車體或其他財物,否則都不夠賠。

所以車主們除了『強制險』以外,強烈建議一定要額外投保,以下針對各險種的解說與分析:

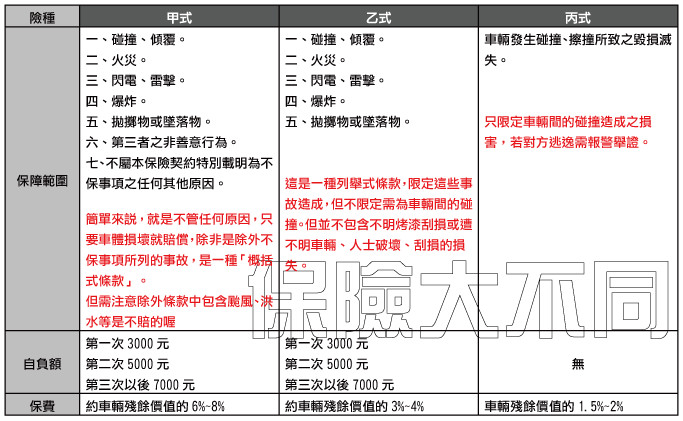

第一、車體損失險

分為甲式、乙式、丙式三種,差異如下

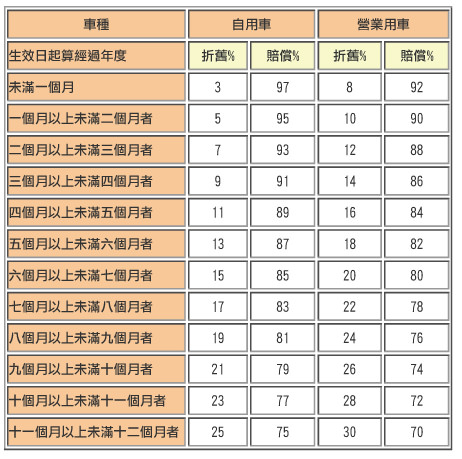

車輛殘餘價值通常以前一年的75%遞減,如100萬的新車,第一年後保額只剩下75萬,第二年後保額只剩下75萬*75%=56.25萬,因此通常新車購買幾年後就沒有投保價值了。

甲式的特點在於包含不明人士或不明車輛造成的毀損皆可理賠,但是除非開的是進口高級轎車,不然個人建議是購買乙式以下,因為省下來的保費足以讓您全車烤漆、板金了,沒必要為了不明人士的風險而花大錢投保。但要特別注意台灣最怕的颱風淹水不在保障範圍內。

而乙式與丙式的差別在於乙式多了火災以及車輛以外的碰撞,例如自撞路燈或牆壁,或是爆衝等匪夷所思的駕駛情況,比較適合新手駕駛投保。

丙式的話就限定單純的車輛互相碰撞事故才准理賠,但以損壞程度來說,車體間碰撞最嚴重,因此丙式的投保C/P值最高。

此外,車體險投保日開始就會按月折舊,例如投保保額是100萬,投保後第10個月發生車禍,就算是全損也僅會理賠100萬*77%=77萬(甲、乙式需另外扣除自負額)。如下圖:

第二、 車體險免追償附加條款

車體險被保障的駕駛對象包含了被保險人本人、配偶、同居家屬、四親血親及三等姻親、僱佣的駕駛人及所屬之業務使用人 因此,若是其餘的人駕駛該車輛造成損毀,那麼保險公司賠付給被保險人後,就會向該駕駛人追償,若常常借車給朋友開,那麼擔心朋友被保險公司追償才需要投保,反之則不需要投保這一項。

第三、 竊盜險

竊盜險用途應不用解釋,自負額分為10%或20%,自負額高~保費就會便宜。另外要特別注意一點,竊盜險的保險對象是汽車主體,不包含零件,因此零件失竊是不予理賠的。此外竊盜險跟車體險一樣都會按照車輛出廠年份折舊,因此開個幾年之後就沒有投保的意義存在。

第四、 免折舊附加條款

因車體險與竊盜險每個月都會按照比例折舊,如上面所述假設投保第10個月車輛遭竊,那麼就只會理賠100萬*77%=77萬元,再扣除自負額10% 若投保了免折舊附加條款,則依然理賠原保額100萬再扣除自費額10%給付。

第五、 第三人責任險

第三人責任險就是車外的所有人、財物的損害(不包含車內乘客),只要歸咎於被保險人的責任(依實際過失責任比例分攤),那麼只要在額度內判賠多少就給付給對方多少,而額度的部份分為「人身傷害」、「事故總傷害」、「財物損害」這三種:

- 「人身傷害」指的是每一個人的醫療費、交通費、看護費、精神撫慰金、薪資補償、喪葬費用或是任何可依法求償的費用。

- 「事故總傷害」指的是如果有複數受害者時,總共累積可給付的總額。

- 「財物損害」指的是運費、修復費用、或是個人財物、寵物損傷。若有投保『超額責任險』者,這一項建議拉到最低即可。

因為『強制險』保障範圍小、保額低,因此強烈建議一定要投保第三人責任險,尤其是下方的險種若要投保,則必須先投保第三人責任險才能附加。

第六、 第三人責任險失能增額附加條款

這是針對他人的失能時,額外增加理賠額度,因為失能的判賠金遠比死亡還要驚人,例如這段新聞:天價!車禍撞癱騎士 法院判賠3134萬。所以也是建議一定要投保的險種,通常『失能增額』投保到上千萬,保費僅幾百元而已。此外這個險種也是需按照過失責任比例計算,若無過失則不會理賠。

第七、 第三人責任險乘客體傷責任附加條款

乘客險為車內乘客因駕駛人的過失造成傷害時,向駕駛人求償而理賠,但若乘客是家屬通常不會向駕駛人求償,此外家屬大多自身也有商業保險,因此這一項是否需要投保取決於平常乘坐的對象以及頻率。

第八、 第三人責任險附加駕駛人傷害險

顧名思義就是駕駛人死亡、失能或發生醫療狀況時理賠保險金,死亡或失能是理賠保額(失能依失能等級表),而醫療則是理賠住院日額。但同樣的個人保險通常也有購買,是否需要投保視個人需求。此外要特別注意若是附加於『強制險』下的駕駛人傷害險,保障範圍僅限單一車輛事故,也就是說事故不能涉及其他車輛,只能自撞或自摔喔。

第九、 第三人責任險附加超額責任險

與第三人責任險一樣,是最最最重要的險種,保障範圍與第三人責任險相同都是針對他人的傷害、死亡、失能、財損。不同的是不像第三人責任險是分為「人身傷害」、「事故總傷害」、「財物損害」三種額度計算,『超額責任險』是把這三種合併在一起共用額度。優點是保費便宜,拉高到1000萬保費卻僅1000多元,理賠方式是強制險先理賠,不足再由第三人責任險理賠,不足再由『超額責任險』理賠,因此投保1000萬保障,則致人於死或失能三個險種最少合計可理賠1300萬以上。

車險到底該怎麼投保比較恰當?

筆者建議有預算考量的車主,強制險以外應當以『第三人責任險』+『失能增額附加條款』+『超額責任險』為優先,後兩者的額度盡可能拉到千萬以上保障。保險就是為了保障我們無法承擔的風險,這些保費不過才數千元而已,但只要發生一次卻可以抵銷幾百年的保費了。反倒是『車體險』、『竊盜險』損失幅度不過幾十萬左右,並不是真的完全無法承受,而保費~尤其是『車體險』一年卻是上萬元到四、五萬元之間(以車價100萬計算)。因此,若有預算上的考量,捨棄小風險卻省下大保費,反而更合乎投保效益。

而若有足夠的預算要購買『車體險』,建議第一年新車只要投保乙式或丙式即可,第二年後頂多丙式就好(除非是進口高價車),但若已經出廠超過四、五年以上,因折舊已經到了相當低的程度,這時再投保『車體險』、『竊盜險』已經沒有太大的意義,建議還是以其他險種為主即可,提供給各位參考。

請問 要是租車人不是開車者 肇事了第三責任險有賠嗎?謝謝