傳統的重大疾病險是目前針對癌症保障的主要選擇,但卻只針對七種重大疾病,包含心肌梗塞、冠狀動脈繞道手術、腦中風、癱瘓、重大器官移植手術、癌症等等,而因為大多數疾病設下理賠門檻,造成發生疾病卻不一定能獲得理賠。尤其是105年金管會重新修改重大疾病的定義,雖然修正部分疾病的醫學鑑定方式,以期符合現代醫學的實際狀況,但卻同時增加癌症除外不賠的項目,使得共有13項癌症是無法獲得理賠的(請見連結),而重大疾病險最大的功用在於癌症上,縮減癌症保障範圍就等同於降低了此類型保單的投保效益。所幸還是有其他的選擇,保險業於2012年就開始研發以健保重大傷病卡為理賠依據的新式險種,並於2014年順利上市,這樣的新式險種就叫做『重大傷病險』,以下就來跟各位詳細介紹:

重大傷病險範圍可隨健保局公告更動

健保的重大傷病範圍目前包含了30大類,可點連結瀏覽。而『重大傷病險』則直接於條款中明定範圍為「全民健康保險重大傷病範圍」,但不包含以下項目:

(1)先天性凝血因子異常。

(2)先天性新陳代謝異常疾病。

(3)心、肺、胃腸、腎臟、神經、骨骼系統等之先天性畸形及染色體異常。

(4)先天性免疫不全症。

(5)職業病。

(6)先天性肌肉萎縮症。

(7)外皮之先天畸形。

(8)早產兒所引起之神經、肌肉、骨骼、心臟、肺臟等之併發症。

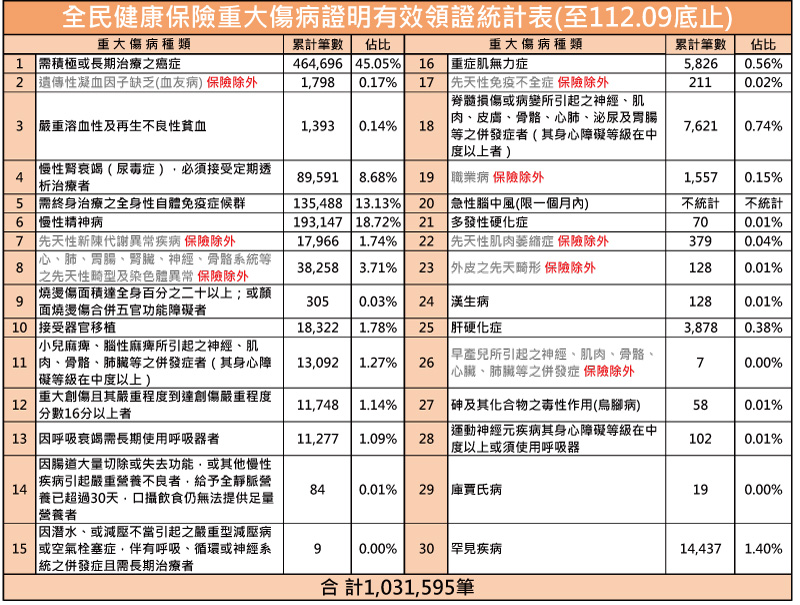

各類別的發卡數如下方列表,也就是說現在平均每24人中就有一人持有重大傷病卡,佔最多的就是「癌症」。

但就算不包含上述8大類疾病,光目前健保局公告的罕見疾病就多達207種,所以剩餘的22大類疾病,少說都涵蓋了三百種以上的疾病,範圍絕不是傳統的重大疾病險或特定傷病險可以比擬的。另外,與傳統的重大疾病險理賠上最大的差異就在於條款中不再描述對於疾病的理賠條件,除了條款中先行明列的疾病不賠外,其餘只要申請到健保的重大傷病卡就可獲得理賠,也就是說認定標準是由健保局所主導,這樣可大幅度的降低理賠糾紛,甚至當健保局擴大重大傷病的範圍時,此險種的保障範圍也會跟著增加。

癌症保障範圍勝過傳統重大疾病險

傳統的重大疾病險重新定義條款後,癌症的保障範圍被除外了十三項癌症,分別是

(一)慢性淋巴性白血病第一期及第二期(按 Rai 氏的分期系統)。

(二)10 公分(含)以下之第一期何杰金氏病。

(三)第一期前列腺癌。

(四)第一期膀胱乳頭狀癌。

(五)甲狀腺微乳頭狀癌(微乳頭狀癌是指在甲狀腺內 1 公分(含)以下之乳頭狀癌)。

(六)邊緣性卵巢癌。

(七)第一期黑色素瘤。

(八)第一期乳癌。

(九)第一期子宮頸癌。

(十)第一期大腸直腸癌。

(十一)原位癌或零期癌。

(十二)第一期惡性類癌。

(十三)第二期(含)以下且非惡性黑色素瘤之皮膚癌(包括皮膚附屬器癌及皮纖維肉瘤)。

雖上列癌症的治療大多採手術切除即可,五年存活率平均超過90%,但仍需定期追蹤,甚至有復發的可能。相反的若是健保的重大傷病,依照公告105年1月1日開始採用的國際疾病分類標準第10版(ICD-10)來看,除了良性腫瘤與原位癌外,其餘癌症幾乎都在重大傷病的保障範圍,甚至是「邊緣性卵巢癌」(又名低惡性卵巢瘤)因界於良性與惡性之間,認定上具有一定的分歧,連投保『防癌險』都常有理賠糾紛,但仍在健保重大傷病的癌症範圍內,『重大傷病險』依然可獲得給付。因此,105年起『重大傷病險』或許是癌症保障的最佳選擇。

重大傷病險投保效益未來看漲

綜合以上,『重大傷病險』在保障範圍以及認定標準皆優於重大疾病險或特定傷病險,保費自然相對較高,以30歲男性投保100萬定期險保費約3500元上下,相對定期重大疾病險平均約2000元左右高出不少,但35歲後保費差距越來越近,依然是非常不錯的險種。只可惜目前市場上僅少數幾家保險公司銷售,適合的商品選擇性很少,期待未來有更多的保險公司跟進。只不過我最後依然要強調:不要買還本險!!!還本險的保費是一般的10倍,其實只是將多繳的錢,用時間來滾出原本的金額而已,但高額的保費擠壓到自身家庭預算,反而可能造成更大的風險。

請問有哪四家有這樣的重大傷病險呢?

但「急性腦中風」在健保相關規定中,只要醫師於發作後一個月內逕行認定,病患即可免給付”健保部分負擔費用”,不需要向健保局申請重大傷病卡,所以無法獲得重大傷病證明,也就無法獲得『重大傷病險』保險金給付

這段您要不要再確定一下…..

條款裡有紀載可以檢附病歷跟單據證明有獲得減免身分

還是可以理賠喔

您好:

非常感謝您提供的資訊,先前沒有注意到保險金申領的條款有明載下列文字:

『被保險人之重大傷病,係由診治醫師逕行認定,免向全民健康保險保險人申請重大傷病證明,而無法

取得第一項第四款所稱之重大傷病證明時,得檢具下列文件替代之:

一、重大傷病病歷摘要。

二、重大傷病醫療費用收據。』

的確急性腦中風依然可獲得申領

再次感謝您

麻煩請給我目前市面上有的重大傷病定期險,謝謝