在前面一篇新生兒保險要怎麼買得便宜又有保障已經分析過對於新生兒的保險該買什麼方向、保障該買多少、以及如何買的便宜,也建議大家應當捨棄終身險的迷思,而用定期險獲得「低保費高保障」的效果,但一直用文字的方式敘述可能讓人看得很模糊,於是我用案例的方式說明,先看以下兩種方案。

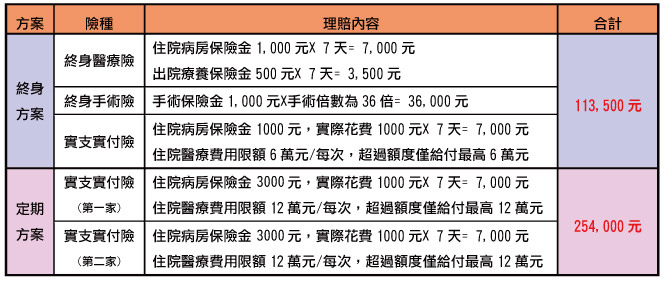

原本的終身險保單:

這份保單是常見父母會幫小孩投保的內容,醫療保障以1000元額度的『終身醫療險』為主,再搭配基本的定期『實支實付險』。癌症保障則以『終身單位型防癌險』為主,視購買的保險公司商品,可能也會額外搭配一些『終身重大疾病險』。最後再加上基本的意外險,保費則大多將近3萬元左右。

我推薦的組合方案:

兼顧【醫療】、【癌症】、【殘廢】三種保障方向,醫療保障以我建議兩家保險公司組合而成的『雙實支實付』,就無需規劃其他醫療險。癌症保障則以『一次給付型』的險種為主,確診罹患癌症就一次領取大筆保險金,再額外搭配一些定期的『單位型防癌險』,提高癌症住院的保障。殘廢保障就以『殘廢險』、『殘扶險』規劃,最後加上基本的意外險,通常保費大約會在1.6萬元左右。

接下來用實務案例來比較這兩種方案的實際理賠效果。

【醫療保障】

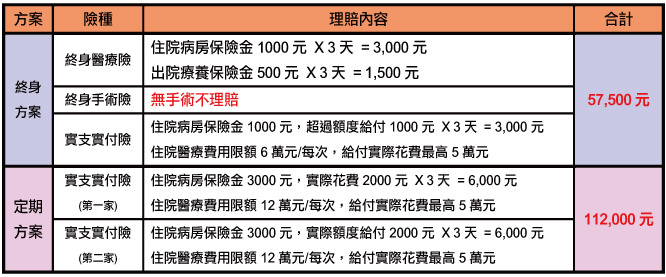

- 有手術:王先生因運動傷害頸椎壓迫神經,經診斷後醫師建議做更換人工椎間盤手術,材料需自費25萬元,實際住院7天,每日病房費差額為1000元,該如何理賠?

- 無手術:小孩罹患川崎氏症,接受免疫球蛋白靜脈注射治療,每日病房費差額為2000元,3天後出院,實際注射藥物費用共花費5萬元,該如何理賠?

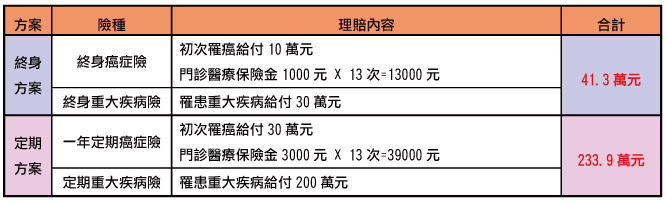

【癌症保障】

- 確診罹患肝癌,以門診領取口服標靶藥物治療,一顆1700元,每日4顆,每次門診領取一週藥物花費47,600元,爾後每週需回診一次。每個療程為3個月,初步估計光是標靶藥物治療,一個療程就需自費60萬元。該如何理賠?

【殘廢保障】

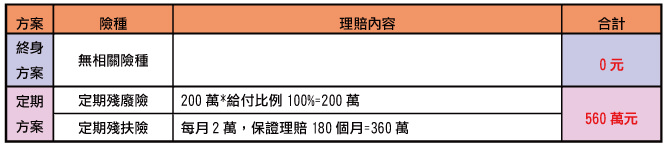

- 因腦瘤壓迫視神經導致雙眼失明,屬於1級殘,該如何理賠?

實務案例破除我們的迷思

每個父母都是希望給小孩最好的,若要低保費、高保障很簡單,由以上各種案例可以得出一些結論:

- 終身醫療險的理賠項目看起來琳瑯滿目,但如果沒有手術時,理賠金與付出的保費相比根本不划算。

- 醫療花費取決於使用的設備、材料、藥物等,因此與住院天數多寡或是否有手術無直接關係,住院天數少不等於花費少,無手術不等於花費就會低。

- 醫療保障是否足夠要看『實支實付險』的「住院醫療費用額度」(醫療雜費額度)。

- 癌症險的理賠重點在住院治療,若無住院理賠效果會非常的低。

- 癌症保障是否足夠要看罹患一次給付的金額有多少 。

- 有限的預算下,「終身」與「保障」只能二擇一,千萬不要為了「終身」使得大部分風險都由自己承擔。

- 醫療事故面對的頂多是幾十萬的損失,而癌症、殘廢失能等狀況面對的都是未來上百萬甚至是幾百萬的損失,應當選擇投保的優先順序。

因此,小孩的保單選擇,我個人還是推薦投保定期險,畢竟『保障』才是我們做父母的優先考量。

版主你好

可以幫我規劃新生兒保險嗎?小孩目前1個多月,謝謝!

您好:

麻煩您點選諮詢服務功能

或是來信recdkl@gmail.com詢問

謝謝

請問能麻煩你幫我規劃一份新生兒保單嗎

您好:

麻煩您點選諮詢服務功能

或是來信recdkl@gmail.com詢問

謝謝

請問定期的實支實付能單獨購買嗎?一直以為需要掛在終身壽險下面

您好

目前業界依然有主約型式的定期實支實付險

不過保費偏高

建議還是用低額的終身險當主約去附加

主約不一定要選擇終身壽險

終身殘扶險也是不錯的選擇

版主你好

可以幫我規劃新生兒保險嗎?小孩目前16個月,謝謝

您好:

方便的話請您來信recdkl@gmail.com

或是使用本網站的諮詢服務功能http://safeins.tw/service/

謝謝

為什麼我的保險業務跟我說實支實付型的醫療險只能買一家,而您卻建議買雙實支實付呢?謝謝!

Diana您好:

按照金管會公佈的『人身保險商品審查應注意事項』第48條、第57條規定

若保險公司不接受收據副本申請實支實付險給付,但投保時被保險人已經告知已有其它實支實付險商品,而保險公司仍然接受投保,那麼對於發生事故仍應負給付責任。

因此只要您投保時有告知已購買其它實支實付,而保險公司又接受投保,那麼即可購買兩家實支實付險。

至於骨折險我個人認為沒有必要,原因如下:

(1)意外住院日額保險已經有額外的「骨折未住院保險金」,每投保1000元保額按照骨折部位、嚴重程度,最高可給付3萬元保險金。

(2)幼兒因為骨骼韌性較高,一般發生骨折事故,大多是「青竹型骨折」,也就是如同竹子一樣折而不斷,那麼大多以外科復位並以石膏固定即可,花費並不高。

Diana您好:

業務員這樣說,肯定是因為他是單一保險公司的業務員,所服務的保險公司因為不接受同一家銷售兩張實支實付險商品,為了避免部分業績外流,所以才會如此告訴您

您好我有份新生兒保單可以請你幫我看看那些是值得購買,另外那些險種建議保那家保險公司,對於保險完全無概念的新手媽媽非常感謝你?

您好:

是否麻煩您透過【諮詢服務】的功能或是Mail給我您的保單規劃呢?

我的email是recdkl@gmail.com

謝謝

可以幫我規劃新生兒保單嗎

張小姐您好,方便來信:recdkl@gmail.com

或是使用網站右上角的諮詢服務功能嗎?

因為公開網路是不能討論特定商品的

謝謝

定期險沒辦法領回

終身險可以

每年繳了那麼多錢給保險公司

最後都無法領回

定期險費率也會變 不一定能保證投保

當然沒發生意外風險 總是希望自己所繳保費能回來

滿期還能領回

您好:

看起來您對於「終身」與「定期」的差異有些誤解

「終身」與「定期」僅僅是繳費期不同而已

用簡單的方式來說明

「終身」只是將未來的保費集中在一定時間繳納完畢

而預先繳納但暫時用不到的保險成本,保險公司可用於投資

因此把預計產生的利息折扣部份給消費者

如同本篇的說明http://safeins.tw/rate-structure/

至於您所說的「還本」,只是部分商品的設計不同

有些「定期險」依然有設計成「還本」功能

但是所謂的「還本」是要消費者額外多繳保費

只要額外多繳的保費能在一定期間內滾存出的本息等於總保費

就能產生出「還本」的錯覺

簡單來說就是保障成本本來只要3塊錢

但「還本」商品卻要你繳5塊錢,用多繳的2塊錢只要在期限內滾出5塊錢的本息就達到目的

實際上這2塊錢自己拿去理財結果也是相同的,但不需要被綁在保險公司

例如現在很多『終身醫療險』都設計成「身故時退還保費」(但須扣除已理賠的保險金)

而這些的『終身醫療險』的手術保障大多都被縮減

實際上的保障成本只要幾千元,但保險公司卻依然要消費者付出一萬元的保費

用多繳的保費,按照平均壽命還有幾十年的時間,產生出等同總保費的本息就可達到目的

您可參考這篇文章http://safeins.tw/repays-principal/

至於續保問題,現在人壽保險公司的健康保險商品幾乎都有保證續保條款

只要續繳保費,無論理賠狀況、健康變化,保險公司都不能拒絕續保

反倒是一年期的保險,還能針對時代變遷,跟著示範條款「從新從優」

請參考本篇文章說明http://safeins.tw/lifetime-medical01/

版主你好

你寫的新生兒 保險推薦投保方案 寫得很好 你可以幫我規劃嗎 與你說的方式 規劃一份 我要如何跟你聯絡 謝謝

您好:

您可以來信recdkl@gmail.com

來信告知您的需求、被保險人的出生年月日、性別等資訊

或是點選網頁右上角的「諮詢服務」連結填寫問卷

麻煩您

請問板主,殘扶險,會建議如友邦定期險,還是20年期終身,板主的看法。另請教小朋友不能買重大傷病,重大疾病有單獨出單200萬?謝謝

您好:

我個人還是建議以定期險為主,真要買終身險的話,請先確認父母保障做足了,能確保小孩未來成長過程所需的生活費、教育費之後,有剩餘的預算再考慮終身險加強,其餘商品問題我無法在此提供,請來信:recdkl@gmail.com,謝謝