殘扶險是現在商業保險中最熱門的話題,因給付的範圍不僅包含了長期照護,甚至還涵蓋了工作能力的減損、器官功能的損害,也因此才會有「殘扶險可取代長期看護險」的聲音出現,但是「長期看護險」的條款範圍至少明載了『失智症』這個疾病,讓人也不免懷疑,殘扶險是否也可以理賠失智症呢?關於這個問題,我們先來了解何謂『失智症』。

失智症其實是一群症狀的組合(症候群),它是因為某些原因侵害了腦部,造成腦部受損,因受損部位不同,所以症狀不單純只有記憶力的減退,還會影響到其他認知功能,包括有語言能力、空間感、計算力、判斷力、抽象思考能力、注意力等各方面的功能退化,同時可能出現干擾行為、個性改變、妄想或幻覺等症狀,這些症狀的嚴重程度足以影響其人際關係與工作能力。

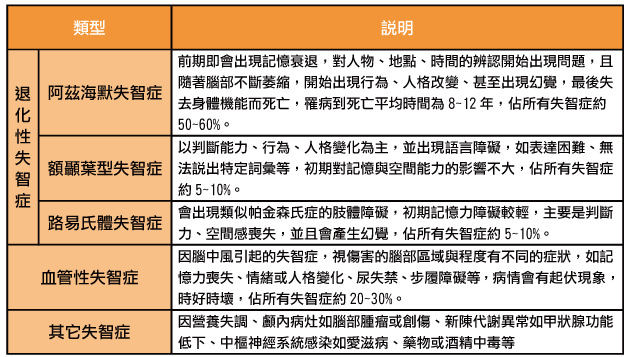

按照失智的原因分為退化性失智症、血管性失智症、其它性失智症,再按照侵犯部位與症狀不同,又細分成不同的失智症,如退化性失智症大多因不明原因造成腦細胞萎縮、死亡,其疾病基本上都是無法治癒,只能減緩病情。血管性則因為腦中風出血,而造成腦部功能受損,隨著出血次數以及治療狀況,症狀會起伏不定。至於其它性失智症,只要排除了造成失智症的病因後,就有可能痊癒。

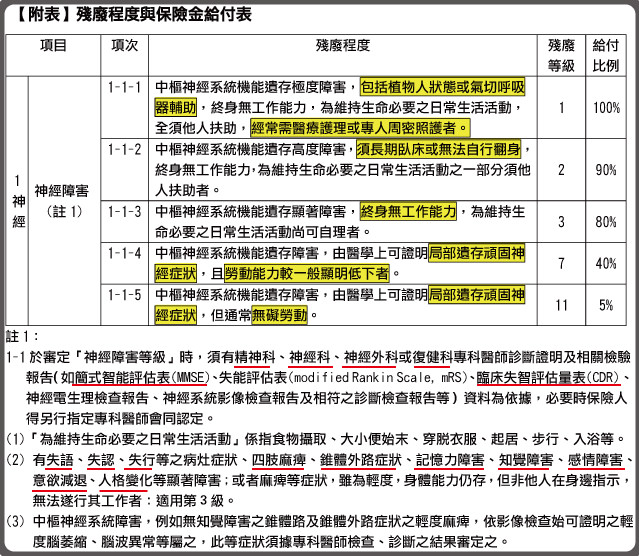

接下來繼續了解『殘扶險』,殘扶險的理賠是採用「殘廢等級表」作為判定標準,而與失智症有關的條文如下圖:

那麼「殘扶險」的疾病範圍是否可以囊括失智症呢?答案當然是肯定的。

理由一、中樞神經系統障害包含了所有腦部障害

按照前面所述,所有的失智症都是腦部功能受到損傷,才會產生各種認知障礙與精神、人格上的改變,而腦部在醫學上的分類是屬於「中樞神經系統」,符合『殘扶險』中殘廢等級表的中樞神經系統項目,因此可以這樣說所有的失智症都是「中樞神經系統障害」。

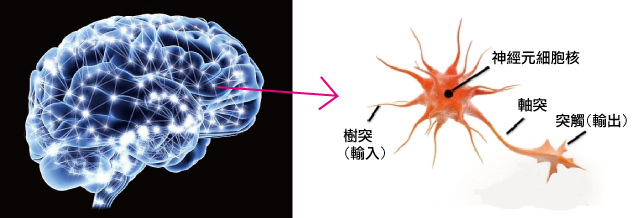

理由二、腦細胞即為「神經組織」

「腦細胞」其實是指構成腦部的各種細胞之通稱,包含了「神經元」跟「神經膠質細胞」。人的腦部有10%是「神經元」,又稱為「神經細胞」,由大約上千億個組成神經網路,主要做訊號的傳遞,包含記憶、感官、語言、情緒等等。其他90%則是「神經膠質細胞」,以提供神經元養分與協助訊號傳遞為主,兩者合稱為「神經組織」。

當「神經元」跟「神經膠質細胞」受到損害時,也就是我們俗稱的腦細胞受損,就會產生各種障礙。如阿茲海默失智症就是掌管記憶的神經元,初期「突觸」先受到破壞,導致訊號無法順利傳遞至其它神經元,就會產生失憶的狀態。當病情加重,「神經元」壞死,記憶就會完全消除。

理由三、殘扶險的理賠文件與實務上鑑定失智症的文件是一致的。

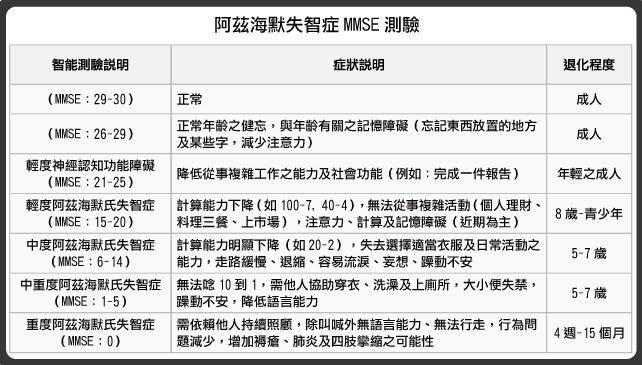

殘扶險條款中註解1-1有提到「須有精神科、神經科、神經外科或復健科專科醫師診斷,如簡式智能評估表(MMSE)、失能評估表(mRS)、臨床失智評估量表(CDR)」,實務上失智症患者求診時,也是需至精神科或神經科檢驗,所採用的鑑定文件也是醫學上主要使用的。以簡式智能評估表(MMSE)為例,測驗分數低於26分即可界定為認知功能障礙。只不過MMSE會受到教育程度的影響,所以部分機構則是以臨床失智評估量表(CDR)為主,分數1分以上即可界定為認知功能障礙。

理由四、殘扶險條文註解描述的症狀皆有可能出現在失智症

殘扶險的條文註解(2)項寫道「有失語、失認、失行等之病灶症狀、四肢麻痺、錐體外路症狀、記憶力障害、知覺障害、感情障害、意欲減退、人格變化等顯著障害」,本文開頭介紹的各種失智症皆有可能會出現這些症狀,甚至其餘非失智的腦部疾病亦有類似症狀,如精神疾病、腦中風、帕金森氏症等等。

因此,個人認為殘扶險範圍涵蓋失智症是無庸置疑的,差別只在於病情程度是否符合理賠標準而已。失智症要能達到第一級殘的標準需符合「植物人狀態或氣切呼吸器輔助」,雖有類似案例,只不過比例並不高。至於其餘殘廢等級會在下一篇文章跟各位解說。

請問一下,殘扶險的條文訂「有失語、失認、失行等之病灶症狀、四肢麻痺、錐體外路症狀、記憶力障害、聽覺障害、感情障害、意欲減退、人格變化等顯著障害;或者麻痺等症狀,雖為輕度,身體能力仍存,但非他人在身邊指示,無法遂行其工作者,適用第三級」

這個條文會不會在理賠上有爭議?因為上面並沒有明確表示必須達幾項,或是全部都要包含,還是只要符合一項就達3級殘~

條文中的標點符號「、」,代表的就是「or」

也就是說只要符合其中一項症狀即可

但是後面並需同時符合『非他人在身邊指示,無法遂行其工作者』此條件

至於條文是否有爭議

其實任何文字的表現,絕無可能沒有爭議的情況

就如同嚴謹的法律條文,不也因為無法描述得過於詳盡,才需要大法官解釋嗎?

過於明確的條文反而限縮了解釋空間

使得保障範圍也容易被限縮

例如實支實付險的「列舉式條文」

把醫療項目的定義,一一列在條款中

條文中列出的可賠

但未來若醫學進步,有其他的醫療項目出現時

未列出的醫療項目則就可能因此遭到拒賠

拜託,誰說頓號就是或,也可能是和的意思,可以不要亂教嗎?

感謝您的指正,的確在博大精深的中文文學中,「頓號」同時具備『和』與『或』的語意,要看整段句子來判斷,然而在此失能保險中,明顯應將其解釋為『或』會較為恰當。

您好,非常感謝您的分享^^

不過CDR鑑定為1分,應該還未喪失日常生活能力,能爭取到2級殘真的蠻特別的,不知道您是否願意分享爭取的過程?

用心的版主,個人贊助實例一則,家人鑑定為輕度失智症(臨床失智評估量表 1分),

獲得保險公司二級、三級認定理賠(不同家保險公司),

不過要懂得爭取就是,因為一開始是用七級。

您好,因為我媽媽最近也要申請保險理賠,CDR是1偏2,是否可以請問您是如何申請到2.3級殘的呢?非常感謝!

請問CDR幾分並沒有寫在合同

保險公司怎麼可以拿這個分數來評斷

如果醫生診斷證明都開的和級數內容一樣了

還能拒賠嗎?

還是要看相關病歷與檢查報告是否符合保險契約所列之失能程度,如工作能力或日常生活自理能力喪失等等,而非以單一文件為準。