我常遇到有人詢問這樣的問題,『什麼保險是非買不可?』,我的答案都是『沒有保險是一定要買的』,因為這牽涉到的是「風險管理」的層面。「風險管理」是一種對於各種風險的評估,檢視自身財務狀況,思考如何避免風險、降低損失,採取適當的處理策略,而策略的選擇會因為個人的狀況不同,理想的處理方式也會有所不同,所以並非一定要購買保險。底下我先簡述一下「風險管理」的基本觀念。

「風險管理」的基本觀念

「風險」簡單來說就是不確定何時發生,但發生一定會造成經濟上的損失。若認為「理財」是家庭經濟中必需的,那麼在理財過程中,「風險」也是不可忽視的一環,因為財富的累積是需要一段不短的時間來進行,而在期間只要任何一種意外發生,都將可能造成理財計畫中斷,例如房屋失火、失業、或是家人生病、或經濟支柱倒下等等,所以要如何因應這些風險,都必須要事先規劃。而風險管理的策略可分為下列四種:

- 風險規避-完全避開風險,例如不住近危樓,就不用面臨危樓倒塌的風險。

- 風險降低-降低風險的發生率或損失程度,例如騎車戴安全帽、廠房放置滅火器等等。

- 風險轉嫁-將風險產生的損失轉嫁到保險公司或其他個人或團體(如社會保險)。

- 風險自承-自己承擔風險損失。

包含了較積極性的事先預防、避免,以及較消極性的事後承擔損失,策略的選擇視自己的財務狀況、風險的類型是否可控制,以及所需支付的成本而定。當然,風險管理的策略不是只能選擇單一種,你可以一方面降低風險損失程度,剩下再由自己承擔,或者一部份風險自承,其餘再轉嫁給保險公司,例如含有「自負額」的竊盜險就是10%或20%風險損失自己承擔,其餘的風險轉嫁至保險公司身上,而讓保險成本(保費)降低。

風險轉嫁都是有成本的,而這些成本其實也是一種經濟損失

「風險管理」的目標是盡可能用最小的成本獲得足夠安全的保障,而「風險轉嫁」大多都是透過商業保險,只不過保險都是有成本的,支出了保費,其實也等於我們的資產損失了這筆金額,而發生頻率越高的,其轉嫁成本則一定越高,我以舉例的方式來說明:

假設一年的意外門診發生率是20%,而發生事故後保險公司平均的理賠金額是1000元,那麼保險成本就是1000元*20%=200元,但是保險公司營運也要成本,如果這張附加費用率是20%,就要額外收50元的營業成本,比較一下1000元跟250元的差距並不大,如果這個風險損失並非不能承受,那麼不論有沒有發生都要花250元,似乎不是一個好主意。

相反的,如果換成意外死亡,一年內意外死亡率為0.3%,則每100萬保障的保險成本只要300元,就算加上營運成本,總保費大概可能只要400元左右,那麼100萬跟400元比較起來差異極大,而這個風險損失也不是我們可以自己承擔的,那麼這時候用保險來轉嫁才是比較合適的選擇。

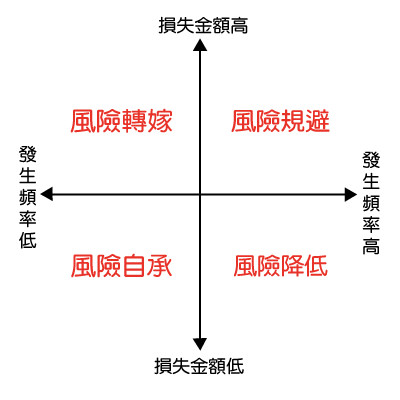

按照損失幅度與發生頻率選擇適當的風險管理策略

若依照風險發生的頻率(機率)、損失的幅度,可劃分為四個象限,包含了【頻率低損失低】、【頻率低損失高】、【頻率高損失低】、【頻率高損失高】。

而在「風險管理」的理論上,【頻率低損失低】適合風險自留,【頻率低損失高】適合風險轉嫁,【頻率高損失低】適合風險降低,【頻率高損失高】則建議選擇風險規避,用下圖來表示:

從前一段的案例可以看的出來,頻率較低、損失幅度較高的越有投保效益,而影響頻率的還有年齡、職業、健康狀態。例如癌症到了老年罹患機率過高,就不一定適合以「風險轉嫁」為主,可能以控制飲食、運動等等「風險降低」策略,以及自身資產來「風險自承」,不足額的再由保險來做轉嫁,讓保費不至於負擔太大。又例如身體狀況已經出現問題要投保醫療險,或是職業風險過高的消防員要購買意外險,可能保險公司也不會承保了,就算能投保,成本也過高,可能就只能選擇「風險自承」了。

當然,損失金額高與低這是一種相對值,取決於個人財力,如果你自身資產很高,全部都要用「風險自承」,那也無可厚非(例如彎下腰撿100元美金都嫌懶的比爾蓋茲~哈),但若現階段財力不足以承受所有風險,那麼事前的「風險管理」就是你不得不做的必要準備。

先檢視個人及家庭的風險,並做好分類

有了前面的基本觀念,以下來跟各位舉例解說如何管理。生、老、病、死這是人一生當中都會面臨的,而若以整個家庭來說,甚至還多了一個叫做「責任」,因為這個「責任」使得我們不能只看自身的風險,只要有任何的風險會造成家庭的經濟負擔,都是必須要事先做好規劃,那麼下方我列舉一些可能會面臨的風險。

- 身故造成理財計畫中斷、家庭生活費用來源受到影響。

- 殘廢失能需要長期的提供照顧人力,工作收入能力也無法讓家庭有所期望。

- 罹患癌症等重大疾病,需要高額的醫療花費

- 住院升等病房費

- 門診掛號費

- 健保不給付的醫療雜費(指藥物、人工材料、醫療設備、麻醉、血液等等醫療過程中的花費)

- 財務損壞,如房屋失火或倒塌、汽車撞毀

- 行車過失造成他人死傷

以損失幅度來看殘廢失能、罹患癌症、房屋失火或倒塌、行車過失造成他人死傷等等都算是損失金額較高的,相對的,醫療費用的損失就略低一些,但發生率反而是醫療與癌症機率較高一些,所以損失金額高的、發生率較低的自然就要優先轉嫁。至於身故是否會造成經濟損失則要取決於是否負擔家庭責任而定,每個人狀況都不一。

那麼各位也可以試試看,將你家中每個成員按年齡、身體狀況,以及財物現在的維護狀況來個別檢視,按上述的風險項目去依序評估他們的「發生頻率」與「損失幅度」是位於哪一個象限?而這些的損失是否有辦法自己承擔呢?若無法承擔,那麼嘗試著思考一下,這些風險各自採取哪些策略是比較適當的?但是請千萬記得,「風險」不是一輩子不變的,隨著時間,你的身份會變化、財務狀況會變化、身體狀況會變化,甚至還會受到政治、環境的影響,所以應該要每固定一段時間檢視一下。

因此如何選擇適當「風險控制策略」,第一個步驟應該要先確定這個風險是否有能力自行承擔?若是不能自行承擔,才會建議採取其他風險控制策略。如果你清楚上面我所說的,也許接下來你可以很明確的告訴你的保險業務員「我的需求是什麼」,以及「現有的保單哪些是不需要的」,希望對各位有幫助。

感覺上風險是很專業的課題,我在思考用簡單生活化的方式去理解它

若對於本篇來說,其實簡單講就是『優先投保「承受不起」之「經濟損失」風險,若此風險產生的經濟損失是能夠承受的,那麼是否投保就並不重要。』

也感謝您的瀏覽^^