2014年陸續發生馬航失蹤、亞航墜海、復航空難等等重大飛安事故,讓大家產生一種搭飛機很危險的想法,針對旅平險的分析文章也如雨後春筍般不斷發表,同時造就了旅平險的投保率大幅提升。但奇妙的是,根據統計指出,2014年其實是航空史上最安全的一年,過去平均每191萬架次就發生 1次意外,2014年卻是每 238萬架次航班中才會發生 1次意外,結果讓人感到驚訝。

這其實就是一種「認知偏誤」,因為媒體頻繁性的追蹤報導,加深了民眾對於飛機失事的強烈印象,自然而然產生了”搭飛機很危險”的偏誤觀念。而這種「認知偏誤」更明確的說法是叫做「捷思法」(Availability heuristic),意思是以自身的經驗或容易想到的事,高估了事件的發生率,這在我們日常生活中也時常發生,例如醫護人員看到青少年來就醫的大多都是因意外事故、青少年飆車、小孩墜落等等,而主觀上就會認為這些人意外發生率很高、意外保障很重要。甚至我還看過不少人建議小孩與青少年投保意外險就好?!!但是事實真的是這樣嗎?要避免「捷思法」的偏誤,最好的方法就是用客觀且足夠數量的統計數據去反映出正確的發生率。(保險費率也是用這種”大數法則”去計算出來的啊~)

意外發生率其實與年齡沒有太大關係

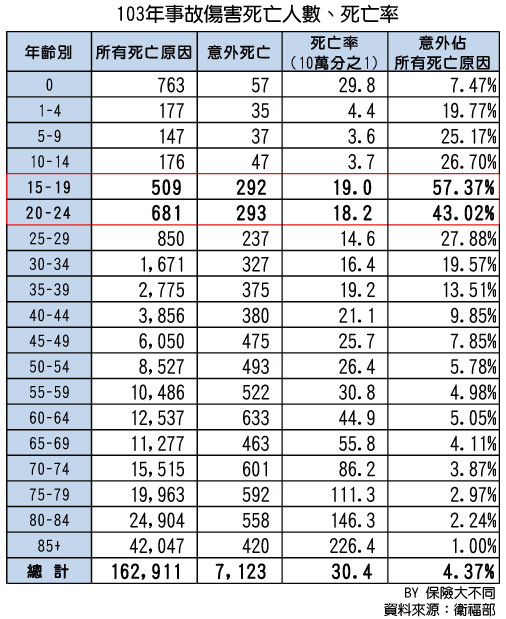

以衛福部統計的『民國103年死因統計年報』來看,青少年的確主要死因首位為意外事故,但所謂的”主要死因”是一個相對值,是因為這個階段健康狀態相對於其他年齡層為佳,罹患疾病的機率較低,才會使得意外事故死亡的比例較高,但其實意外的發生率,青少年每10萬人當中平均死亡僅約19人,並沒有比其他年齡層的發生率來的高很多。如下表:

註:排第二位的主要死因為癌症,也同時提醒各位千萬不要以為年輕不會罹癌。

反而發生率較為異常的是0歲幼兒與老年,但0歲意外死亡的主要原因是窒息,意外死亡總人數57人就佔了45人,而老年人則是因骨質疏鬆,造成跌倒而死亡的機率大增(也難怪業界銷售75歲後可投保的意外險,保費都是一般人的好幾倍),那麼可以看的出來,意外事故的發生率跟年齡沒有太大的關係,實際變動的是疾病的發生率。

意外險過度偏重 大部分事故將會賠不到

但是意外險只理賠意外事故所致,就算投保產險公司意外險商品每100萬也要約800元左右,而15歲~19歲的男性投保涵蓋疾病與意外的定期壽險與定期殘廢險,各100萬卻也不到1500元。那麼思考一下,意外險跟壽險加殘廢險的保費比例是800 / 1500 ≒ 53%,而此年齡層意外佔所有死亡原因比則為57.37%,保費占比跟意外發生率占比幾乎相當。換句話說,只買意外險,省下來的保費其實等於捨棄的保障範圍,我用另外一種方式形容:

方案1-保費800元,死亡或殘廢時有42.63%的機率賠不到

方案2-保費1500元,死亡或殘廢時100%的機率可賠

如果現在要幫15歲~19歲的人投保,會選擇哪個方案?不提”意外”這兩個字,也許更能讓各位跳脫「認知偏誤」的陷阱。

當然有的人會懷疑其他年齡是否也是如此?同樣100萬的定期壽險與定期殘廢險

20歲~24歲男性保費比例是800 / 1600 ≒ 50%,意外死亡佔比是43.02%,省下50%保費卻有56%的機率賠不到。

25歲~29歲男性保費比例是800 / 2000 ≒ 40%,意外死亡佔比是27.88%,省下60%保費卻有72%的機率賠不到。

30歲~34歲男性保費比例是800 / 2700 ≒ 29%,意外死亡佔比是19.57%,省下70%保費卻有80%的機率賠不到。

所以發現了嗎?比例竟然如此的接近,因此,如果真的要保障死亡風險,我還是推薦買定期壽險;如果要保障殘廢風險,我還是推薦買定期殘廢險。

意外門診醫療花費較低,不一定要風險轉嫁

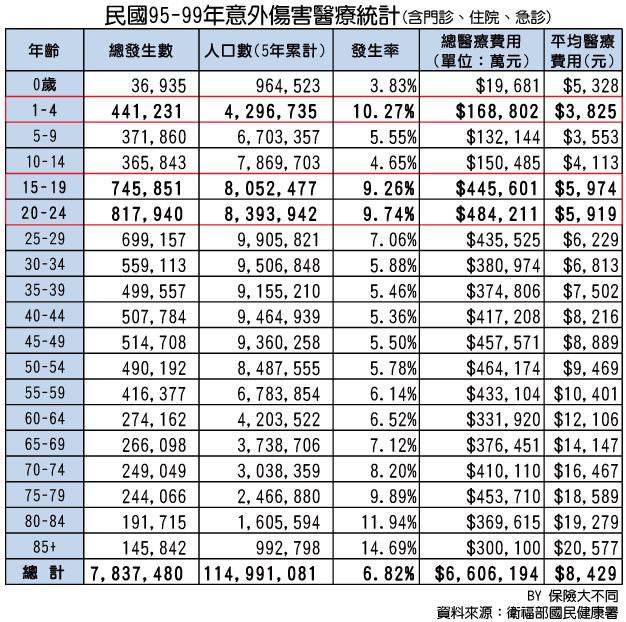

當然,意外事故不一定會發生死亡或殘廢,也有可能只是就醫治療,我以衛福部的官方統計資料來彙整成下表

以上表顯示幼兒及青少年機率意外傷害的醫療事故的確略高其他年齡層,但平均醫療花費卻不到6000元,可見主要還是以較輕微的門診治療為主。以醫療費用而言,損害較大的通常是住院與手術,但這已經是醫療險的保障範圍。而未手術的意外門診醫療費用幾乎已經由健保負擔,大多僅掛號費而已,並非是我們不能承擔的。因此如果我們希望防範的是花費較大的住院或手術治療事故,那麼應當優先以不限疾病或意外的醫療險為主才是,意外醫療險為輔助加強的用途。

最後提醒消費者,買保險千萬不要以預測發生率較高的來選擇,而是要以你「想轉嫁什麼風險」為方向,因為實際發生率已經以費率來表現,發生率低保費低、發生率高保費則高,若真的要轉嫁死亡與殘廢事故的損害、轉嫁醫療費用的損失,那麼就不應該只是投保意外險。

Facebook 留言

一般留言