嬰兒保險該怎麼買,通常是新手爸媽很困擾的問題之一,往往都是跟著親友投保,或是聽從業務員的建議,但買得是否正確、是否有保障,自己卻不太清楚。其實要規劃小朋友的保單很簡單,只要跟著以下步驟,就能確保小孩的保單買對方向、買得便宜、買得有保障。

新生兒保險的投保要件

在開始解說如何買小孩保單之前,先談談買新生兒保險的要件。

新生兒投保時間:

- 出生辦理出院手續後。

- 至戶政事故所辦理出生登記且已有身分證字號。

新生兒投保條件:

- 懷孕週數滿36週以上。

- 出生體重2500公克以上。

若不符合條件須延後半年至一年才能投保,倘若出生體重低於2000公克,則按照各家規定至少須延後超過一年。

新生兒投保準備文件:

- 兒童健康手冊影本

- 病歷影本或檢查報告影本

上述文件非絕對必要,視實際狀況而定,若曾住過保溫箱、黃疸住院、或是任何檢查紀錄異常,則須額外提供相關病歷或檢查報告影本。建議小孩出生後可以盡快投保,因小孩年紀小,保險公司承擔責任的時間大多是數十年,所以保險公司對於小孩的健康狀況都會非常重視。如曾經肺炎住院,保險公司大多會將呼吸道除外不予承保,若更嚴重的疾病甚至未來可能再也買不到保險了。

新生兒保險要買對方向,醫療、癌症、失能三者須並重

大多數父母購買新生兒的保單總是會以『醫療』保障為主,的確小孩的表達能力不足並缺乏自我照顧的能力,因此醫師較容易建議住院觀察,使醫護人員可以在旁掌控病程。

但『醫療險』主要是轉嫁住院期間的醫療費用,既然針對「住院」,那就要考量「如果沒有住院」或是「出院之後」呢?沒有住院,醫療險就無法填補花費,如癌症治療實際住院平均天數僅剩17.3天,大部分的治療以門診為主,而衛福部統計103年0到4歲申報初次罹癌的兒癌患者有201人,又統計0到5歲主要死亡原因排名第二為惡性腫瘤佔12.8%,因此『癌症』是幼兒必要規劃的保障方向。(小孩需要買癌症險嗎?)

其次考量的是「出院之後」,出院不一定代表痊癒,只要狀態穩定,無須醫護人員隨時在旁掌控時即可出院。但部分疾病、意外有嚴重的後遺症,如器官機能喪失、關節活動能力減損,造成未來喪失工作能力或是需要父母照顧。據衛福部統計台灣每20人中就有1人是身心障礙者,其家庭有46%收支失衡,因此若不幸發生對家庭的經濟危害將會十分巨大,而這些都是屬於商業保險的「失能」。(長期照護的驚人花費,您準備好了嗎?)

買保險的主要目的是「轉嫁無法承受的經濟損失」,關鍵在「無法承受」四個字,因此除了『醫療』以外,其它的風險更值得我們重視。

新生兒保險選對險種,保障不NG

買了『醫療險』不代表任何醫療事故都能賠,必須要選對險種才能確實轉嫁醫療花費。其實很多舊觀念已經不適用,以下按照各方面保障一一分析。

【醫療保障】

醫療險分為兩種

『定額型醫療險』:保障項目有「住院病房保險金」、「手術保險金」兩項

『實支實付險』:保障項目有「住院病房費」、「手術費」、「醫療雜費(病房費與手術費以外的其他醫療花費)」三項

目前市場上的「終身醫療險」都是屬於『定額型醫療險』,須按照「住院天數」與「手術倍數」定額給付,也就是需要住院住得多、手術嚴重才會賠得多。然而「手術」只是所有治療方式的其中一種,還有如藥物治療、雷射、冷凍、放射線、震波、紅外線、或其他物理治療方式。當實際治療方式不是採取「手術」時,保障內容僅剩下住院每日1000元至1500元,日後若因醫學進步,不再採取手術治療與住院天數下降時,自費醫療將難以達到風險轉嫁的效果。建議應選擇『實支實付險』,無論治療方式是否為手術,皆可在購買的額度內「花多少賠多少」。(醫療險的介紹與分析)

『實支實付險』的選擇不能只看保障數字與保費,條款關係著保障範圍其實才是最重要的。除此之外,若要保障夠高,也可組合兩家實支實付為「雙實支實付」。(實支實付險的挑選技巧)

【癌症保障】

癌症險分為兩種

『單位型』:保障內容以「住院病房保險金」、「手術保險金」、「門診醫療保險金」為主

『一次給付型』:罹癌一次給付整筆保險金

『單位型』與定額型醫療險類似,要住院住得多、手術次數多才會賠得多,但癌症因目前平均住院天數僅17.3天,大部分治療在門診期間,若採用較新式的治療方式時,如標靶藥物治療,當健保不給付時,每年的醫療費將可能花費百萬元,這時要仰賴「門診醫療保險金」每次1000元理賠金來填補無非是天方夜譚。因此應當以「罹癌就一次整筆給付」的『一次給付型』為主,無須再計算住院、手術次數。(防癌險不能填補癌症花費)

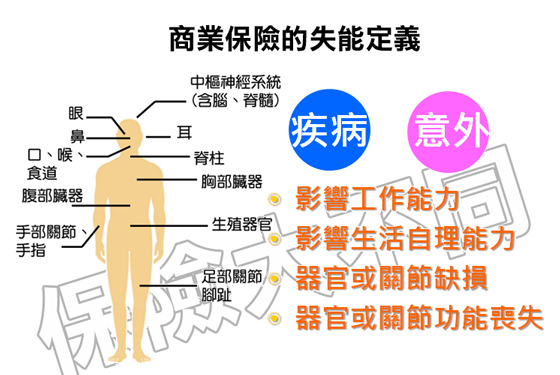

【失能保障】

身心障礙的成因有約70%是由疾病所致,僅約10%是意外造成,而目前針對身體各部位制定各種失能等級的「失能等級表」,採用的險種有『失能(扶)險』與『意外死殘險』兩種。前者保障範圍涵蓋「疾病」與「意外」,後者卻只針對「意外」事故所致,因此要規劃失能保障,應當以『失能險』與『失扶險』兩者為優先。(失能險與失扶險的範圍解析)

新生兒保險不宜過度重視意外險

因幼兒走路不穩加上不懂的迴避危險,因此有人認為小孩應該要以意外險為主,但實際上小朋友是否真的比較容易發生意外?衛福部的死因統計年報顯示,除了0歲初生兒的意外死亡事故大多是窒息死亡以外,1至14歲的平均意外事故死亡發生率僅有10萬分之4左右,反而低於其他年齡的平均10萬分之20。(意外事故的認知謬誤)

而對於死亡以外的事故,因『醫療險』與『失能險』均包含了疾病與意外的醫療、失能事故,並非完全沒有保障。雖然『意外醫療險』多了未住院且未手術的門診醫療,但意外門診醫療的花費通常很低,只需購買基本保障即可,建議應當把意外險當作額外加強,不能過度重視意外險而排擠掉其他險種。

買保險應盡量避免選擇終身險

父母總是希望幫小孩繳完20年保費後,就能夠保障子女一輩子,但其實這並不是一個好主意,我從「保障」與「保費」兩個層面來談。

終身險與定期險的保費差異

終身險的保費只是將到老年為止的保障成本累積在20年繳完,再將一開始還未用到的保費(稱為”保單價值準備金”),按照時間複利把預計產生的利息推算回來,因此其實兩者的總保費並沒有什麼差異。

但選擇集中在20年繳完,卻會迫使每年保費是定期險的10到20倍。如同樣是癌症一次給付型,100萬保額的定期險僅不到1000元保費,但終身險卻要1萬元左右。然而要投保的方向不是只有一種,若預算很有限,那麼要買足各方向的保障會十分不易,變成「保障」與「終身」只能二擇一。要「終身」就只能犧牲保障,發生事故卻要自己承擔10分之9的損失,買與不買似乎差別不大。(要買終身險先從現實情況來考量)

終身險的保障問題

我以父母最常幫小孩投保的『終身醫療險』來舉例,上面有提到『終身醫療險』主要的保障內容是「住院病房保險金」與「手術保險金」,因「手術」的理賠方式是按照條款中所列出的各種手術名稱,按照其名稱對應的倍數去理賠。因此『終身醫療險』最大的問題就是「手術」,若條款上找不到實際做的手術時該怎麼辦?「是否能理賠」或「到底能賠多少」都是將來有可能面對的問題。然而醫療技術總是不斷進步,小孩的一輩子至少有數十年,若這數十年變化造成「手術保障」無法再發揮效用時,就僅剩「住院病房保險金」每日1000元~1500元的保障了。(終身醫療險其實是一場豪賭)

綜合上述,即使父母們預算很充裕想買終身險,也建議盡可能避開與醫療技術息息相關的險種。為了讓各位理解,我會以另一篇新生兒保單範例來提供實務案例作為參考。

最後提醒,父母是家庭的經濟支柱,當父母發生事故時,小孩身上有再多保單也不能拿來買食物、繳學費、繳房貸或其他生活花費,因此要購買小孩的保單前,請優先重視父母自身的保障,唯有父母保障足夠,才能確保子女可以經濟無憂的平安長大。

目前我女兒2020.6.23出生

想要給他保險

您好:

留言功能不一定能即時回復

若是保險規劃諮詢,請盡量透過網站右上角的「諮詢服務」功能

或是來信”recdkl@gmail.com”,說明寶寶的性別、出生年月日、需求及預算等資訊

我會提供一份符合您需求的規劃方案

謝謝

請問新生兒保單大概費用多少

您好:

留言功能不一定能即時回復

若是保險規劃諮詢,請盡量透過網站右上角的「諮詢服務」功能

或是來信”recdkl@gmail.com”,說明寶寶的性別、出生年月日、需求及預算等資訊

我會提供一份符合您需求的規劃方案

謝謝

我想請問我的小孩26週了(男嬰) 有甚麼保險推薦的嗎?

或是如何搭配較合適?

您好,因網路上無法提供特定商品資訊

麻煩您透過本站的『諮詢服務』功能

或是直接mail:recdkl@gmail.com

謝謝

完全不懂保險…

要怎麼規劃組合><

我還沒生產 現在27週

接到一個保險電話是懷孕時就可以幫寶寶保險了

Vicky您好:

因為網路上不得提供特定商品資訊

因此有關於保險組合的問題,要麻煩您點選本網站的諮詢服務功能

另外懷孕時可以幫寶寶投保,這是『婦嬰險』

內容是針對母體的死亡以及嬰幼兒的先天性重大殘缺

對於嬰幼兒先天性重大殘缺大多是產檢的檢驗項目,是否有必要性見仁見智

不過要特別留意,因目前業界的『婦嬰險』都是設計成還本險

造成保費超高,50萬的保障就要高達數萬元到十萬元左右(視還本的比例與時間而定)

而使得預算考量下要能購買高額保障根本是不太可能的事情

但50萬的保障對真的發生先天性重大殘缺的家庭來說,根本是杯水車薪

對於還本的原理不過是要消費者多繳費用,再用多繳的費用於相當的時間內產生利息,而其本息只要剛好達到當初的總保費就可產生還本的假象,實際上消費者把多的預算拿去理財,同樣的時間也能產生出差不多的結果,可參考本篇文章。

請問我的保險員幫我的小孩規劃醫療險 有一項終身上面寫保費是6230這樣做是對的嗎?這一項是壽險保障殘扶類,因為我主要想保險重點放在醫療方面,這項壽險的單位明顯比起其它醫療金額相對來的高,不知道這樣做是不是對的呢?

柯小姐您好:

通常一份保單組合中會有主約、附約搭配而成

附約是依附在主約之下

通常主約存在則附約仍然有效,主約不存在則附約將有可能隨之終止

因此為了讓主約永遠存在,則主約大多必須選擇終身險

那麼目前主約的終身險選擇通常有:終身壽險、終身殘扶險(現在稱為失扶險)、終身醫療險等險種

終身壽險:未滿15歲不給付身故保險金,且小孩並非家庭支柱,無須壽險保障,通常最多選擇10萬保額當作購買整張組合的門票。

終身醫療險:此險種與現實需求脫節,不太可能保障終身,不建議選擇。

終身失扶險:相較起來這是各年齡都需要的保障,如果主約要選擇此類型我並不反對,但還是要看商品內容與費率而定。

請問,我的baby即將出生,目前哪家的保險最能符合你建議的初生兒保單內容?或你推薦向哪家詢問?謝謝!

我也有相同的困擾

方便點本站的諮詢服務功能

或是直接MAIL來信詢問嗎?

recdkl@gmail.com

因網路上不得提供特定商品資訊

請見諒

你好,我小孩目前兩個月大,,可以幫我規劃一下保險內容,讓我参考一下嗎?

吳沛宸您好:

方便點本站的諮詢服務功能

或是直接MAIL來信詢問嗎?

recdkl@gmail.com

因網路上不得提供特定商品資訊

請見諒

請問,我的baby即將出生,目前哪家的保險最能符合你建議的初生兒保單內容?或你推薦向哪家詢問?謝謝!

陳小姐您好:

單一家商品難以符合我推薦的新生兒保單規劃方式

大多都是二至三家組合才能滿足

建議您可以來信或是使用網站的諮詢服務功能

我可幫您規劃以及一次購足

未來服務也都是可由我單一窗口進行

現在保險公司都很精,主險只有終身可選

只是差在殘撫終身或醫療終身…之類的

讓家長沒得選擇…不然就是搭配一般主約又要一萬以上才能出單之類的,他們全都算好了…

也不是這樣說,因為目前附約商品幾乎都要依附於主約之下

主約存在而附約存在,主約終止而附約隨之終止

所以為了避免主約使用定期險,有朝一日終止時,使得附約隨之終止

因此才會幾乎都用低額的終身險做為主約

您好、幫我新生兒保單規劃

您好:

要麻煩您點選諮詢服務功能 或是來信recdkl@gmail.com詢問 謝謝

請問主約有這幾種

1.存錢2.癌症的3.壽險的4.看護險的5.重大傷病大

請問新生兒那種比較適合會用到有幫助的?

請問實支實付的醫療險要怎麼買兩家?業務都跟我說只能選一家?另外因為是小孩業務也都會推骨折險,您覺得有必要嗎?謝謝!