一年定期險的保費跟終身險差距可能從幾倍到幾十倍都有,為何差距這麼大,讓大眾霧裡看花,以下用簡單的方式來解說。

-

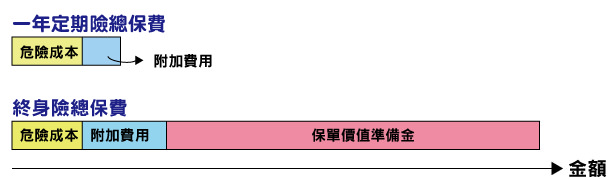

危險成本(純保費):

也可以說是保障成本,假設30歲女性平均每1萬人在一年內會有5人死亡,因此30歲女性若投保100萬,平均每1萬人保險公司會在一年內付出500萬的保險金(5人死亡*100萬)。那麼把500萬平均給1萬人負擔,就可以求出30歲女性投保『一年定期壽險』,當年度每人支付的純保費是500元。

註:保險其實就是一個互助會,由大眾集資的錢賠付給有需要的人

-

附加費用:

雖然保險金其實都是由大眾集資來的,但是保險公司經營也要成本,包含了營運、管理費用、風險成本以及業務員佣金等等,所以計算出一年大概要花的行政成本平均給保戶。假設計算出每人要負擔的「附加費用率」20%,那麼我們就可以計算出30歲女性投保100萬『一年定期壽險』總保費為「危險成本」500元除上(1-20%)=625元,也就是說這張保單500元才是真正的純保費,而125元則是保險公司經營所需的成本。至於『終身壽險』的附加費用則是集中於繳費期間收取(相對的終身險頭幾年的附加費用也高得驚人),因此繳費期滿後則不再有附加費用。

註:金管會要求保險公司需將各商品之附加費用率範圍公布於資訊公開說明文件,附加費用率=附加費用/總保費

-

保單價值準備金:

但是如果投保的是『終身壽險』,投保100萬的保費大約是25,000元左右 (各家略有不同),也就是說當年度其實多繳了2萬多元的保費,這多繳的保費就是”保單價值準備金”簡稱「保價金」,一直累積到20年期滿後開始抵扣後續的保障成本。

有了基本概念之後,就可以了解以下的問題:

Q1、為什麼一年定期險的保費會隨著年齡越來越貴?

因為既然「危險成本」是按照「發生率」去計算出來的,那麼若將一個30歲的年輕人與一個70多歲的老年人放在一起統計,對年紀較輕、身體狀況較健康的人自然不公平,所以才會按照不同的年齡、不同的健康狀況收取不同的費用。

Q2、為什麼有些商品的保費可以一直不變?

除了「意外險」本身與年齡、健康無關以外,其餘壽險與健康險則因為這只是把未來的保費提前先繳,放入「保價金」中,用來準備扣抵未來的保費,所以才會讓人產生每年保費不變的錯覺。

Q3、為何終身險20年累積的保費算起來比定期險累積到老年的保費略少?

既然提前將未來的保費先繳給保險公司,當然要折算利息給保戶才公平。簡單做個比喻,假設10年後我期望有100萬的銀行存款,那麼一開始的本金只要存87萬即可。所以保價金在保障期間會持續的複利滾存,保價金的總額自然就會越來越高,而計算複利滾存的利率我們稱之為『預定利率』。

Q4、如果發生理賠事故的時候,保險公司會退還多繳的保費嗎?

假設投保100萬的保障,如果發生事故時,不論保價金累積到多少,保險公司依然只理賠100萬,也就是說「當保價金累積的越高,終身壽險的實際保障成本就會越低」,以上述30歲女性為例,到了50歲繳費期滿時,「保價金本息」就已經累積了約55萬,實際上保險公司只要負擔剩下45萬的「危險成本」就好。甚至即使到了50歲過後,這55萬「保價金」按照預定利率每年可產生的利息都遠超出保障成本,所以即使滿期後「保價金本息」依然會不斷升高。直到有一天保價金累積超過保額時,那麼保障成本就會降低為0元。

Q5、如果「保價金」超過了保額會理賠多少?

當「保價金」超過了原本的保額,自然就會取其較高的做為理賠金額。例如『儲蓄險』其實就是保障非常低,但保費更高的終身壽險,因此保價金與實際的危險成本落差更大,保價金的利息遠遠超過危險成本,才能使得保單變成有「儲蓄」的目的,但因為依然有「附加費用」,才會造成提前解約一定會虧本的原因。

Q6、終身險保費真的划算嗎?

很多人只是單純把終身險20年加總的保費去跟定期險的累積保費比較,但我們從上面的解說可以得知,終身險理賠的保險金其實大部分都是自己多繳的錢去累積的本息,保險公司只要負擔剩下的保障成本就好。以30歲女性為例,假設投保20年後不幸身故了,投保一年定期險,30歲~5X歲的保費累積才花費約3~5萬元。但投保終身險,20年的總花費卻花了約50萬,同樣理賠100萬,何者比較划算?

換言之,假如今天是拿出每年1000元左右買100萬的定期壽險保障,把多出來的錢放進銀行,20年後銀行的錢滾到了50幾萬,這樣死亡則可以得到150多萬的錢。但若沒有身故繼續存放,如果這筆錢終於累積到100萬,那麼即使沒有繼續買壽險,死亡後家屬依然可拿到100萬,所以這也就是說,為何保價金越高,實際的危險成本就會越低的原因,到頭來保險公司就不需要承擔太多的理賠風險,反倒成為保戶要承擔「保險公司是否能永續經營」的風險了。

Q7、為何小孩投保終身險會比成人便宜?

假設今天要到銀行存款,存10年與存20年,同樣期望最後要有100萬,何者所需的本金較少?自然存越久所需的本金是越少。同樣的道理,因為以平均壽命80歲來看,0歲小孩扣除了「危險成本」後的「保價金」平均可滾存80年,30歲女性的「保價金」平均只能滾存50年,所需的保費自然不同,加上年紀越輕發生率越低,因此小孩買終身險便宜是應該的。

Q8、保價金還有什麼用途?

保價金除了扣抵後續的保障成本以外,還是可以用在以下的地方

- 忘了繳費,若投保時有勾選「自動墊繳」者,則會先以保價金墊繳保費,使保單效力繼續延續(墊繳後需償還利息)。

- 解約時,以保價金扣除解約費用後退還餘額的保價金。

- 保單停繳超過兩年而終止時,退還保價金 (發現了嗎?自己解約可能要額外扣解約費用,反而停繳滿兩年可以退還整筆保價金,詳見保險法第116條第7項)。

- 辦理減額繳清時,以保價金當作躉繳保險費,重新計算保額,讓保額降低但保障年期及權益不變,後續則無需再繳保費。底下的附約依然可以持續續保喔。

- 辦理展期保險時,以保價金當作躉繳保險費,縮短為定期保險,但保額不變且後續無需再繳保費。

Q9、所有長年期的保單都有「保價金」嗎?

「保價金」只會出現在有身故保險金或生存保險金的險種,健康險(終身醫療險、重大疾病險、防癌險等)則除非額外包含了身故保障之商品以外,其餘是沒有「保價金的」,當保單不適用或不想再繳費時,只能虧本解約一途。這是因為保險公司用了一個「脫退率」名義,意思是保險公司先經過統計預期會中途解約的比例有多少,將這些保價金拿來降低大眾的平均費率。因此,若需要一個最基本額度的「主約」時,終身壽險還是會比其他終身險種更適合。

Facebook 留言

一般留言