壽險對一個家庭來說絕對是很重要的,它保障發生事故時,轉嫁家庭所喪失的收入來源損失,以及隨之而來的財務壓力。例如一個正值壯年,身負家庭經濟責任的人,若身故將會使得家人喪失他的收入來源,而這個收入來源本來是要用來支付生活開支、教育費用等等,甚至原本家中的房貸、車貸也是要仰賴他,家人如果不能填補這未來幾百萬甚至上千萬的財務缺口,那麼可能造成家人吃飯、居住權利都出現問題。媒體上常撥放「祖父母失去工作能力依然要扶養孫子女」的新聞,就是未重視壽險規劃的結果。

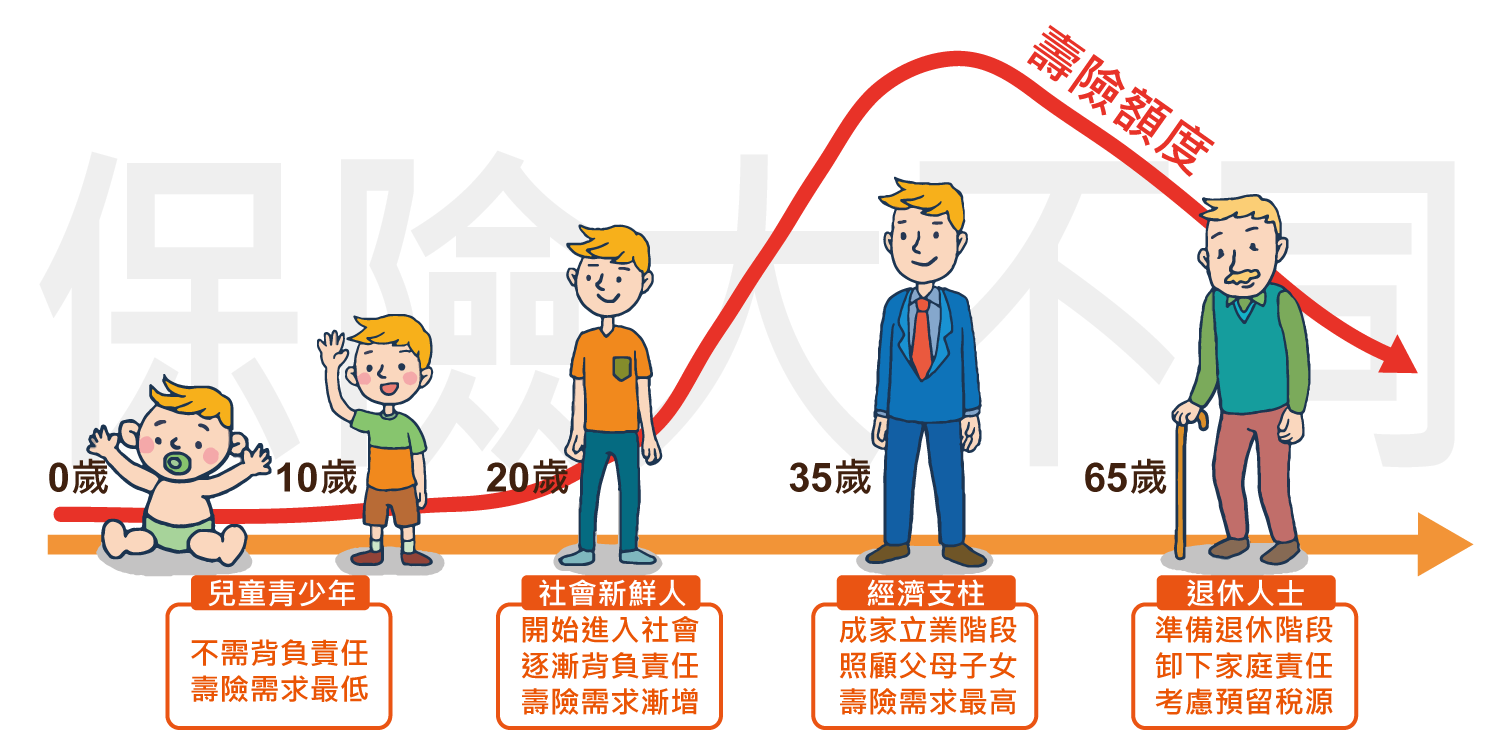

壽險保額應當隨著家庭責任規劃

因此壽險是否投保,在於家人是否需要仰賴此人經濟上的供給或是需要提供照顧,通常是針對已成年,需要養育小孩或是奉養老年人的家庭支柱者,也就是需要背負家庭責任的人。然而隨著年紀變化,我們的家庭責任也會變化,當責任增加,則保障就要隨之增加。反而當孩子漸漸成年擁有工作能力、或是父母漸漸老去時,我們的家庭責任會慢慢下降,那麼保障也要隨之降低。如同下圖的變化

也就是說,小孩不需背負家庭責任,所以不需要壽險保障,隨著年齡漸長保額慢慢提升,自己孩子出生又要奉養老年人時,壽險額度需求達到最高峰,當孩子逐漸成年時,父母開始慢慢交棒給孩子時,父母的保障則應當慢慢降低為零。

壽險該買多少保額?

根據保險發展中心數字顯示,2013年國人平均每個人擁有2.3張的壽險保單,但死亡保障的壽險額度卻少的可憐,平均每張僅有53萬元左右。若以每人擁有2.3張壽險保單,再乘上53萬元的保額,每人壽險保障約是121.9萬元,而壽險投保族群主要集中在20歲至50歲左右,約占總人口的一半,合理推估每人的壽險保額是243.8萬元。

實際上,筆者檢視過的保單幾乎都不到100萬。就算達到243萬,扣除了喪葬費用,200萬也不過讓一個家庭替代原有的生活開支3至6年而已,更別說現代家庭背負的房貸可能就遠遠超過這個數字。那麼到底壽險保額要多少才足夠?既然壽險是為了替代未來的生活費用以及各項負債支出,而現在大多都是雙薪家庭,夫妻可以按照各自收入能力,計算家庭支出比例。

如果要算得更仔細,可以再扣除勞保的喪葬與死亡津貼,勞保年資滿兩年以上可以給付5個月的平均投保薪資+30或40個月的平均投保薪資(分為普通傷病或職業傷病死亡兩種給付),大略估計一般人還可扣除100萬出頭的保額需求。那麼我們可以用一個簡單的數學公式來計算:

需求保額= 〔(生活費X需供給的時間) +教育費用+房貸及其它負債 〕X 個人在家庭佔比-現金資產 – 勞保及其它已準備的保障

舉個例子:

- 一個30歲的已婚男性,小孩才剛出生沒多久,父母正值退休年齡,預計至少負擔小孩到大學畢業22年,每月的水電、生活費等支出大約需要2萬元。父母則每個月要提供1萬元的孝養金,估計可能要奉養20年。目前尚有400萬的房貸還未償還,國中以下以公立為主,高中與大學的基本學費保守估計要200萬,目前身上的現金存款大約還有100萬,勞保含遺屬津貼大約是105萬,與太太的支出佔比為6比4。

開始計算:

〔(2萬 X 12個月 X 22年) + (1萬 X 12個月 X 20年) + 200萬 + 400萬 〕 X 60% – 100萬 – 105萬

=615萬元

以上的案例是一般家庭常見的,所以壽險保額通常最少要500萬左右比較足夠。

但隨著年齡增長,小孩離成年所需的時間慢慢縮短,房貸也慢慢降低,保額也可以慢慢降低。假設經過了5年,小孩還剩下17年就大學畢業,父母預估剩餘奉養時間也縮短到15年,而房貸也剩下15年繳完(假設當時餘額剩300萬),因此再套用上面的公式重新計算,先生的壽險保額大約只剩下447萬即可。

因此,千萬記得「壽險保額絕對不是一輩子不變的」,定期檢視調整保額,才能確保每個時期保障足夠,又能節省不必要的保費。

不提供收入的家庭成員有時也需要壽險保障

上一段講的都是針對有賺取工作收入之人,那麼如果沒有提供收入給家庭的人呢?是不是就不用投保,其實還有兩種例外,分別是:

- 提供家事服務:

例如家庭主婦,雖然沒有直接提供收入給家庭,但主要的職責就是照顧小孩或其他家人,如果家庭主婦這個角色不在了,勢必會影響經濟支柱的工作狀態,也許需要放下工作協助家庭,或是需要請保姆、看護來照顧家人,而多支出了一筆開銷。因此這樣的角色在計算適合的壽險保額時,則通常是以照顧費用X預計需要提供照顧服務的時間來做計算。 - 未來即將提供收入:

例如剛踏出校園的社會新鮮人,在華人的社會當中,不乏出現父母竭盡所能、盡心栽培子女,為的是讓子女功成名就,甚至可能未來能夠仰賴子女的收入,若子女不幸發生事故,那父母先前的栽培與期望就成了一場空,錢都投資到小孩身上,老年的生活堪慮。但因父母通常當下還有工作能力,對於未來的資產情形、工作狀態等等,現在是無法用公式來量化計算的,因此社會新鮮人我大多保守估計是建議投保100萬~300萬不等的額度較佳,至少對於父母老年尚有一個基本的保障。

該如何挑選壽險商品?

既然壽險是一個需要「定期檢視」的保險,那麼當然用定期險來規劃是比較合適的。目前業界的定期壽險主要分為三種:『長年期定期壽險』、『一年定期壽險』、『投資型壽險』。『長年期定期壽險』保費在投保期間都是固定的(平準費率),有10、15、20、30年期等不同保障期間商品;而『一年期定期壽險』(市場上較為少見)保費則是會隨年齡調漲(自然費率),我個人推薦投保『一年期定期壽險』調整彈性較高。兩者的費率差別以下圖表示:

也就是說『長年期定期壽險』其實是把未來的保費平均在每一年繳交,也因為前期多繳了一些保費,把預計產生的利息扣除(按保單的預定利率計算),所以看似累積總保費比『一年定期壽險』略低一點,但其實消費者把多餘的預算拿去儲蓄,意思也是一樣的。

有人會質疑,『一年定期壽險』費率會隨著年齡調漲,年齡越大保費壓力可能會越沉重』。我要特別再解釋一次『壽險是必須依家庭責任逐年降低而逐年調降保額的保險』,正常情況而言,家庭責任是會隨著時間慢慢降低的,因此雖然費率會隨著年齡調漲,但保額依然隨著年齡降低,其實總保費是不太會增加的。這樣反而可以在有限的預算內能確保”每個時期”保障都足夠。

而我會推薦投保『一年定期壽險』的另一個最主要原因就是保費預算較低,因為我們保額需求最高的時期,剛好也是我們家庭責任最重、經濟負擔最重的時期,如果光壽險就佔據了相當的保費,根本沒有太多預算做其他規劃。以30歲男性為例,同樣投保100萬,保費大約如下:

註:女性定期壽險的保費約為男性的1/3~1/2

如何聰明買保險,關鍵就在於如何將自己手上每分錢運用到最大,那麼『一年定期壽險』就是最符合的商品。至於『投資型壽險』我在投資型保單真的能投資兼顧保障嗎?一文中已經有相當的分析,500萬的保障,初期年繳要投入3萬元的保費根本是強人所難。

買壽險不要再去想能不能領回來的問題,若您遇到的保險業務人員現在還不斷鼓吹您購買終身壽險,那麼您應該要懷疑對方是不是真的理解死亡保險的意義,甚至懷疑對方是否真的能夠設身處地為您規劃。最後也提醒各位,若預算上真的無法買足您所算出來的保額需求,也千萬不要勉強,一切量力而為。

實在是良心,又苦口婆心的站在【投保人】最大益處著想。感謝萬分!