投資型保單是一種『一年定期壽險』+『基金投資』的複合式保單,因為同時包含了「壽險保障」以及「基金投資」,所以也是很多保險公司的主推商品之一,然而這樣的險種真的有業務員說的這麼好,可以投資兼顧保障?甚至業務員拿出的投資試算,每年的投資效益一直往上飆升?其實筆者個人是不推薦投資型保單的,先以保費而言,投資型的投保規則大多是限制「保費」必須為「保額」的1/150~1/100左右。 例如我想要投保300萬的保障,那麼保費就必須年繳2萬~3萬元。可是如果30歲男性投保『一年定期壽險』,保費卻只要1500元~1700元左右,對整個家庭的保費預算控制來說,投資型的保費限制會造成家庭責任最大的時期,保費預算壓力過大(尤其若同時需要支付其他保險的保費、家庭開銷、教育費用等等)。其次是”附加費用”成本高,所繳的費用有很高的比例被扣走,造成根本難以保障兼顧投資,以下為各位解說:

大部分投資型保單的費用結構是『每年所繳保費需扣除「前置費用」、「保單管理費」、「危險保費」後,餘額才會進入基金帳戶做投資』

用公式來表示就是「總保費」=「前置費用」+「保單管理費」+「危險保費」+「基金帳戶」

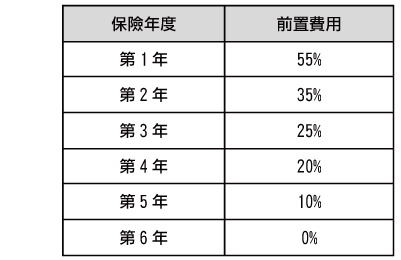

以某家的投資型商品為例

- 「前置費用」:

- 「保單管理費」:每月100元,每年1200元

- 「危險保費」:等同『一年定期壽險』,隨年齡慢慢提升。但會比『一年定期壽險』保費略低一點

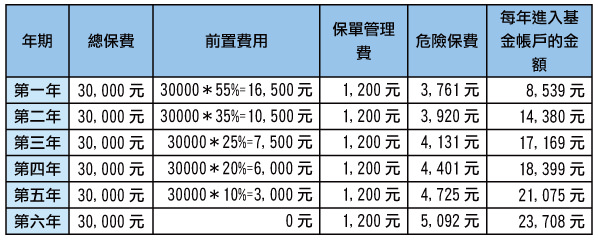

如果像上面所說,假設30歲男性希望投保300萬保障,若每年最少需3萬元保費,開始計算:

第六年開始雖然不會再扣前置費用,但是前面五年繳出了15萬的保費,真正進入帳戶餘額的卻只有累計大約79,562元,大約少了快一半。不過「危險保費」其實略低於自行投保『一年定期壽險』,若『一年定期壽險』投保300萬從30歲~34歲約花費28,500元,「危險保費」與「保單管理費」前五年則累積大約26,938元,隨著年齡增長而提高。長遠來看『投資型保單』花個20年的期間是可能慢慢拉回『一年定期壽險』與兩者的差距(前提是報酬率不能為負數),但問題是….有需要20年都投保高額壽險嗎?

筆者在之前文章中有提到『壽險是必須依家庭責任逐年降低而逐年調降保額的保險』,而一開始家庭責任最重的時期,如果需要500萬保障,『一年定期壽險』保費不到1萬元,『投資型保單』卻需要花5萬,其實規劃方式是不太理想的。

而若是單純為了投資,先不說「前置費用」一開始就會被扣除高額的費用。光是每年的「保單管理費」1200元就等同高額的手續費,如同上面的例子,1200元等於是保費3萬元的4%。當保費越低,「保單管理費」的占比就越大,因此號稱可用小額投資的『投資型保單』實際上似乎是個笑話。

Facebook 留言

一般留言