如果統計國人最愛買的保險,儲蓄險一定是名列前茅,但如果要說中途最容易後悔投保的商品,那麼儲蓄險也通常是前幾名。原因不外乎「報酬率不如預期」、「經濟壓力」等問題,因此要買儲蓄險,有些事情就一定要先知道。

儲蓄險的真實報酬率跟您想的不一樣

既然要”儲蓄”,當然報酬率就是首要重點,但很意外的是大部分投保儲蓄險的人,竟然都高估了儲蓄險的報酬率。業務員在行銷的過程中常會以”現在預定利率是2.25%,遠高於定存“這句話來吸引買氣,但消費者不知道的是儲蓄險的「真實報酬率」是遠低於「預定利率」的。原因是因為消費者繳了錢必須要先扣除了「保障成本」與「營運成本」之後,餘額的「保單價值金」也就是未來消費者要解約贖回的錢,才會真正以「預定利率」去複利增值(若要了解原理可參考保費結構一文)。若原理看不懂沒關係,以下直接教各位如何算出”儲蓄險的真實報酬率“!!!

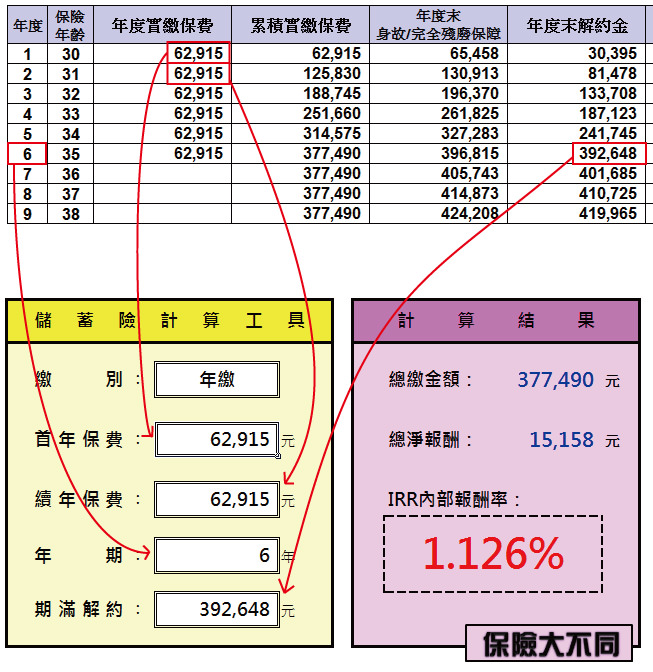

要算出正確的報酬率,最適合的就是財務公式『IRR』。『IRR』全名叫:Internal Rate of Return,又名「內部報酬率」,也叫「折現率」,它考慮了貨幣的時間價值以及整個投資期間的現金流量。但IRR是無法透過計算機去按出來的,所以我設計了一個EXCEL工具,只要把數字帶入就可計算出結果:點我下載IRR計算工具。

使用範例:下方某家六年期儲蓄險的試算表,將「第一年保費」、「續年保費」、「年期」、「繳費期滿的解約金」填入『IRR計算工具』,就能夠算出原來這張儲蓄險的真實報酬率是1.126%。

而現在銀行3年定存的利率大約是1.3%上下,因此可以得知這張儲蓄險其實比銀行定存還差。各位有興趣的話可以驗算一下,把每年投入的62915元按照1.126%計算,隔年再投入62915元,一直重複計算到第六年,那麼第六年總額一定是392648元(因小數進位,會有幾元的落差)。但是要特別記得:「複利」是每一年的利息都要再滾入本金,重新用利率去做計算的喔。

保費繳交不選擇年繳可能會虧本

我想要每個月存5000元,但是我沒辦法一次拿出整年的保費,業務員說沒關係,可以用「月繳」的方式?小心,這樣很有可能期滿了還是虧本喔!!!因為除了年繳以外,其他繳別都會比較貴。公式如下:

- 月繳=年繳 * 0.088,所以月繳一年要多繳5.6%的保費

- 季繳=年繳 * 0.262,所以季繳一年要多繳4.8%的保費

- 半年繳=年繳 * 0.52,所以半年繳一年要多繳4%的保費

如果上面那張儲蓄險改成月繳方式,則每個月的保費就是5536元,一年總繳金額為66432元,結果六年下來竟然保費繳得比解約金392648元還多,不但無法儲蓄,結果還會虧本。

買儲蓄險保障難以兼顧

不少人以為買儲蓄險是「儲蓄兼顧保障」的工具,但若仔細詳閱條款,會發現身故保障大多為”保價金或累積保費的1.056倍取其大“。保價金幾乎與解約金相等,所以其實身故時只不過是退還保費加利息罷了,而如果把同樣的錢放進銀行存款,不是也會在身故時退還本金加利息給繼承人嗎?這時候應該沒人會認為銀行存款是「儲蓄兼顧保障」了吧。

雖然有部分商品在身故保障設計的較高一些,但前面提到的”保費=保障成本+營運成本+保價金“,當保障越高,能累積的保價金就會越少,自然報酬率就會越低,也根本談不上「儲蓄兼顧保障」。再加上儲蓄險的保費高昂,通常會佔據家庭整體保費相當高的比例,這時候多少會擠壓到真正要購買「純保障」的預算,而讓家庭暴露在風險之中,建議必須衡量適度金額。

善用保費折扣,提高報酬率

購買保險有幾項方式可享有保費折扣,包含:

- 自動轉帳折扣:分期繳費時,使用銀行帳戶自動轉帳,則享有1%以上折扣。

- 集體彙繳折扣:指同一個團體有超過5人以上投保或直系血親、配偶服務於保險公司原來配合的團體,大多為2%折扣,但不再享有自動轉帳折扣。

- 高保額折扣:依照各商品規定,保費越高,則可能享有0.5%~3%不等的保費折扣

那麼能否享有這些折扣,將會成為適合投保與否的重要關鍵之一,以六年期為例,業界商品大多要有2%以上的保費折扣才有可能勝過定存利率,依各家商品規定不同,大多至少要年繳6~10萬以上。

不是每一個人都適合買儲蓄險

很多人以為儲蓄險沒有風險,但其實它最大的風險就是”時間”。在繳費期這段期間,都不能解約,若要解約都會虧本,因此成為了一種「資金閉鎖」的現象。而”未來”往往是我們難以預估的,可能臨時步入婚姻背負起家庭責任,可運用的現金減少,也有可能是自己或家人發生無法預期的事故、收入降低,甚至是臨時有其他的計畫需要挪用一筆錢等等。但有不少的消費者過於樂觀自己未來幾年或十幾年的收入能力,被「強迫儲蓄」一詞沖昏了頭,事後卻演變成「壓迫儲蓄」。

因此,歸納上列各點,我認為要購買儲蓄險的人必須具備以下幾個條件:

- 身上需要有另外一筆緊急預備金,應付各種需要用錢的突發狀況。

- 確保家庭成員都已經做好風險管理,無論是用保險來做「風險轉嫁」,或者是自身資產足以「風險自承」。

- IRR內部報酬率至少高於定存利率,也同時代表保費要有一定的金額才能達到。

- 年期要短,年期越短「資金閉鎖期」越短,而且繳費期屆滿後,就不再扣除「保障成本」與「營運成本」,才會真正開始全額以「預定利率」複利增值,對消費者更有利。

若以上條件無法”同時”滿足,那麼還是建議各位使用傳統的定存來當理財工具吧,至少需要用錢而中途解約時,定存只是減少利息,並不會虧本。

業務跟我說躉繳給的預定利率就沒有分期來的好。而且今年定存利率又降了。

htja nb more info

儲蓄險並非1次將6年總繳保費投入保險公司,每年沒投入的保費如果是在銀行存,然後分年轉入保險,應該是把銀行獲利+保滿期獲利的最後總獲利,跟只放銀行存沒轉存保單的獲利比,才知到只存銀行跟有轉存保單那個獲利最高吧?

您描述的狀況只適合於身上已準備好6年總繳保費之現金

但不少人是以每月工作所得餘留的現金作為儲蓄

自然就不會有「尚未投保之保費」的問題

此外如果身上已準備好6年總繳保費之現金

那又何必選擇6年期儲蓄保險

乾脆直接選購一次躉繳之商品

無論是報酬率或是最後所得之利息都遠高於分6年繳費的方式啊