保單核保通過後簽收就沒事了嗎?很多的保險消費糾紛都是消費者在若干年後,才赫然發現自己買的保單跟業務員說得不一樣,自然增加了舉證的困難度。根據財團法人金融消費評議中心統計,104年非理賠性的申訴與評議案件共有1598件,其中業務員不當行銷而產生的招攬爭議就佔據了3分之1,包含業務員挪用保費等侵占或詐欺之情事,因此要避免自己成為受害者,保單簽收之後,必須好好利用為期10天的「契約撤銷期」確認一下保單內容。

那麼確認的重點在哪呢?

第一、繳費年期是否正確

時常發生業務員行銷時推薦的是繳費6年的商品,但業務員為了增加業績,擅自修改為20年期,使得消費者要多繳好幾倍的保費。

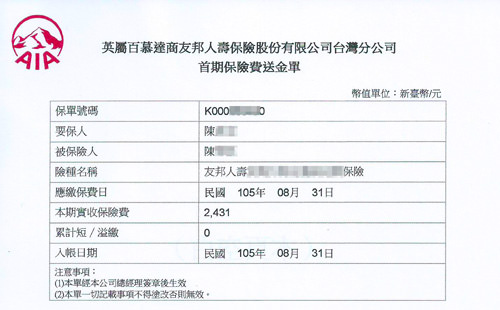

第二、首期保費送金單(收據)是否與交付的金錢相符

金管會於99年7月1日起規定業務員代收保費,單張每筆最高5萬元,超過則需要以匯款、劃撥、信用卡、支票等方式繳納,但業務員挪用保費的案例依然屢見不鮮。因此除了建議盡可能避免將現金與支票交由業務員轉交外,保單下來後也要核對送金單上的金額是否相符,送金單大多在保單的最前頁或最後頁,如下圖範例:

第三、要保書上的健康詢問事項是否如實告知

根據保險法第64條與25條,投保未誠實告知,保險公司可解除契約且無需退還保費。但業務員可能為了順利成交而隱瞞保戶的病史,日後發生事故時,不但可能無法獲得理賠外,甚至有可能會被解約及沒收保費。因此除了建議文件需親自勾選外,保單拿到後還要再次檢查。(延伸閱讀:要保書沒填好,小心權益受損)

第四、要保人、被保險人是否親自簽名

是否親自簽名涉及契約的有效性,尤其是要保人與被保險人不同人的情況下,依據保險法105條,保險契約自始無效,所以發生事故時,保險公司就無需負給付責任。

第五、條款內容是否存有疑義

閱讀條款文字對一般人來說可能有些困難,但理賠糾紛大多來自雙方認知上的差異,若能嘗試閱讀則能盡可能降低未來的理賠爭議,需要特別注意的條款有:

- 名詞解釋:

主要解釋保單中的各種專有名詞,例如醫療險中定義「住院」指的是經醫師診斷病情有必要住院,因此若醫師認為沒有住院的必要性,就並非為保單的「住院」。 - 保險金的給付

條款中最重要的項目,主要描述保險金的給付條件、給付金額與方式,甚至是給付的限制,例如實際進行的手術未列於條款中的「手術項目表」時,是否依然會給付。 - 除外責任

主要是明訂各種特殊情況保險公司可以不理賠,以避免保險遭到惡意濫用。例如醫療險不理賠美容手術、或是不理賠犯罪行為、故意行為,避免成為罪犯的後盾。

金管會雖然有提供示範條款作為標準化,但在「契約自由」的前提下,並不會要求保險公司需完全遵循著示範條款,各商品條款依然有著相當的差異性,因此對於條款若有任何疑慮,務必請業務員詳細解說喔。

以上除了條款疑義外,其餘狀況建議馬上行使您的「契約撤銷權」。

延伸閱讀:深入淺出契約撤銷權

Facebook 留言

一般留言